(1)均等割額の軽減

同一世帯内の被保険者及び世帯主の令和2年中の総所得金額等の合計額が、次に示す軽減判定基準以下の場合には、均等割額を7割、5割、2割軽減します。

| 軽減割合 |

軽減判定基準 (下線部分は年金・給与所得者の数が2人以上の場合に計算します) |

軽減後の均等割額 |

| 7割 |

基礎控除額(43万円) +10万円×(年金・給与所得者の数-1) |

12,510円/年 |

| 5割 |

基礎控除額(43万円)+28.5万円×世帯の被保険者数 +10万円×(年金・給与所得者の数-1) |

20,850円/年 |

| 2割 |

基礎控除額(43万円)+52万円×世帯の被保険者数 +10万円×(年金・給与所得者の数-1) |

33,360円/年 |

- 「総所得金額等」とは、総所得金額及び山林所得金額並びに株式・土地・建物等の譲渡所得金額等の合計額のことです(株式の譲渡所得金額等は、所得の申告をした場合、計算の対象となります)。 なお、均等割額の軽減の判定には専従者控除や譲渡所得の特別控除は適用されません。

- 均等割額の軽減判定で使用する「総所得金額等」は基礎控除前のもので、所得割額算定にかかる「賦課のもととなる所得金額」とは異なります。

- 65歳以上(令和3年1月1日時点)の方の公的年金等所得については、公的年金収入額から公的年金等控除額を差引き、さらに15万円(高齢者特別控除)を差引いた額を軽減判定の所得とします。

- 年金・給与所得者の数とは、同一世帯内の被保険者及び世帯主のうち、給与所得がある方(給与収入が55万円超)または、公的年金等所得がある方(公的年金収入が令和3年1月1日時点で65歳以上は125万円超、65歳未満は60万円超)の数です。

- 軽減判定は当該年度の4月1日(新たに制度の対象になった方は資格取得時)における世帯状況により行います。

- 実際の保険料は所得割額との合算となります。

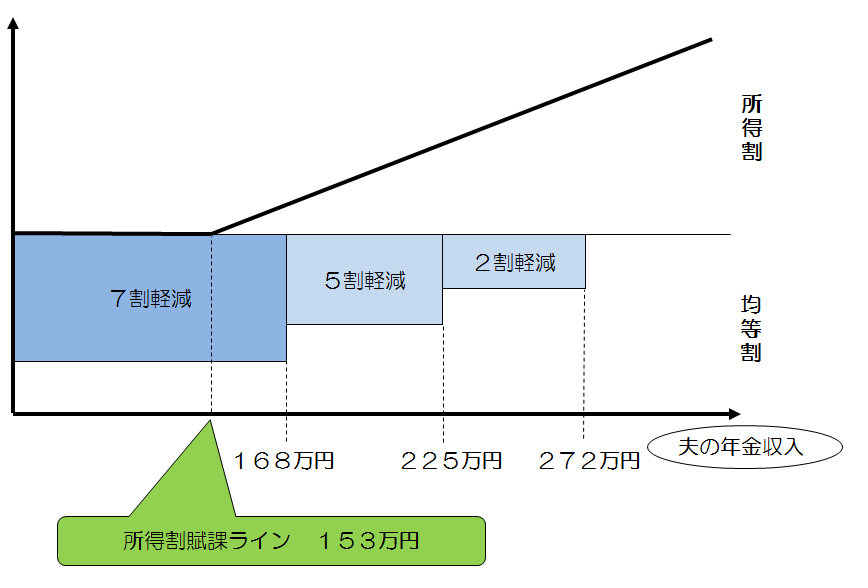

令和3年度における年金収入でみた軽減イメージ

保険料均等割の軽減特例の見直し

後期高齢者医療制度の創設(平成20年)から当面の暫定措置として、国の予算措置による特例により所得の少ない方を中心に保険料の軽減対策が実施されてきましたが、世代間負担の公平を図る観点等から、介護保険料軽減の拡充や年金生活者支援給付金の支給とあわせて軽減特例に係る国庫補助が廃止され、令和3年度以降の均等割の軽減は本則の軽減割合となりました。

令和2年度以前の保険料均等割の軽減特例の経緯

7割軽減に該当する世帯は、平成30年度以前は国の予算措置により1.5割が上乗せされた8.5割軽減と、さらにその中で被保険者全員の所得が年金収入80万円以下(他の各種所得なし)の世帯は2割が上乗せされた9割軽減とされていましたが、令和元年10月からの介護保険料軽減の拡充及び年金生活者支援給付金の支給の開始とあわせて、9割軽減の対象者に対する国庫補助が廃止されたため、令和元年度は8割軽減、令和2年度は7割軽減となりました。

なお、8.5割軽減に該当していた世帯は、年金生活者支援給付金の支給の対象とならないこと等を踏まえて、令和元年10月から1年間に限り特例的に国庫補助が行われたため、令和2年度は7.75割軽減、令和3年度以降は7割軽減となりました。

(2)被用者保険の被扶養者であった方の軽減について

後期高齢者医療制度の被保険者資格を取得した日の前日において、被用者保険などの被扶養者であった方の保険料額は、所得割額がかからず、均等割額は加入した日の属する月から2年を経過する月まで5割軽減されます。

(被用者保険とは?)

○協会けんぽ(旧「政府管掌健康保険」)○健康保険組合○共済組合○船員保険のことです。

- 市町村国民健康保険・国民健康保険組合は対象外です。

- 被用者保険の被扶養者であった方が、所得の少ない方に対する均等割額の軽減にも該当する場合、割合の多い軽減措置が適用されます。